Kredyt hipoteczny na wykończenie domu stanowi doskonałe rozwiązanie dla osób, które marzą o przekształceniu swojego nowego lub istniejącego mieszkania w wymarzoną przestrzeń. Zakup nieruchomości to z pewnością duży krok, jednak to dopiero początek drogi! W życiu czasami zdarzają się sytuacje, gdy budżet na wykończenie staje się niewystarczający. W takich przypadkach kredyt hipoteczny na wykończenie staje się rozwiązaniem, które umożliwia sfinansowanie zarówno prac remontowych, jak i zakupu materiałów niezbędnych do zaaranżowania całego wnętrza. Tego rodzaju kredyt zazwyczaj oferuje długoterminowe finansowanie, co pozwala na rozłożenie płatności w czasie, a to z kolei staje się niezwykle wygodne.

Przemyślana decyzja o kredycie hipotecznym na wykończenie domu

Warto zatem rozważyć moment, w którym skorzystasz z kredytu hipotecznego na wykończenie. Więcej informacji znajdziesz w tym miejscu. Możliwość ta przydaje się zwłaszcza w przypadku zakupu mieszkania w stanie deweloperskim lub remontu nieruchomości z rynku wtórnego. Jeśli potrzebujesz szybkiej gotówki na rozpoczęcie prac, a Twoje aktualne zasoby finansowe są ograniczone, kredyt hipoteczny na wykończenie domu staje się jednym z najtańszych i najkorzystniejszych sposobów pozyskania finansowania. Dodatkowo, oprocentowanie kredytu hipotecznego na wykończenie zazwyczaj jest niższe w porównaniu do kredytu gotówkowego, co może znacząco wpłynąć na łączny koszt inwestycji.

Okazje do skorzystania z kredytu hipotecznego na wykończenie

Kredyt hipoteczny na wykończenie domu to rozwiązanie, które powinno być rozważane, gdy planujesz większe prace remontowe, takie jak wymiana instalacji, budowa kuchni czy całkowita modernizacja łazienki. Dzięki temu możesz sfinansować wszystkie niezbędne elementy trwałe i kosztowne, które wymagane są do komfortowego zamieszkania. Pamiętaj, że banki zazwyczaj finansują tylko prace, które trwale wiążą się z nieruchomością. Jeżeli masz chwilę, poznaj skuteczne strategie negocjacji z deweloperem. To oznacza, że meble ruchome i drobne dekoracje nie kwalifikują się do pokrycia z kredytu. Niemniej jednak elastyczność w zakresie kwoty oraz czasu spłaty sprawia, że ta opcja w dłuższej perspektywie może okazać się dla Ciebie najkorzystniejsza.

Przyzwyczajenie do życia w wykończonym domu to pragnienie, które dzieli wielu z nas. Wybierając kredyt hipoteczny na wykończenie, możesz łatwo i szybko wkroczyć w nową przestrzeń, co pozwoli cieszyć się komfortem w swoich czterech kątach. Przed złożeniem wniosku warto jednak porównać różne oferty banków, aby wybrać tę najlepiej dostosowaną do swoich potrzeb, biorąc jednocześnie pod uwagę swoją rzeczywistą zdolność kredytową.

Jak efektywnie korzystać z kalkulatora kredytu hipotecznego na wykończenie nieruchomości?

W poniższej liście przedstawiamy szczegółowe kroki, które pomogą Ci w efektywnym wykorzystaniu kalkulatora kredytu hipotecznego na wykończenie domu. Znajdziesz tu praktyczne wskazówki, ułatwiające podjęcie decyzji oraz pozwalające lepiej zrozumieć rolę tego narzędzia w procesie finansowania.

- Zdefiniuj cel kredytu

Na samym początku ustal dokładnie, na co chcesz przeznaczyć środki, zanim rozpoczniesz korzystanie z kalkulatora. Upewnij się, że wiesz, że kredyt hipoteczny na wykończenie obejmuje głównie koszty trwałych elementów związanych z nieruchomością, takich jak instalacje, podłogi czy zabudowa. Warto także znać zakres prac oraz ich szacunkowe koszty.

- Zbierz niezbędne informacje finansowe

Przygotuj wszystkie dane, które będą Ci potrzebne do obliczeń. W szczególności zbierz informacje takie jak wartość nieruchomości, kwota, którą chcesz pożyczyć, oraz preferowany okres spłaty. Upewnij się, że rozumiesz swoją zdolność kredytową i potrafisz określić, jakie środki możesz przeznaczyć na ten cel.

- Wejdź do kalkulatora kredytu hipotecznego

Poszukaj wiarygodnego kalkulatora kredytów hipotecznych, który oferuje możliwość porównania różnych ofert banków. Korzystaj z prostych i intuicyjnych formularzy, aby wprowadzić zebrane wcześniej dane.

- Wprowadź dane do kalkulatora

Uzupełnij formularz, wpisując wartość nieruchomości, kwotę kredytu oraz okres spłaty. Ponadto zwróć uwagę na dodatkowe opcje, takie jak wybór rodzaju oprocentowania, które mogą znacząco wpłynąć na całkowity koszt kredytu.

- Analizuj wyniki

Po kliknięciu przycisku „oblicz”, zapoznaj się z przedstawionymi wynikami. Kalkulator pokaże oprocentowanie, wysokość miesięcznej raty oraz całkowity koszt kredytu. Również zwróć uwagę na różnice między ofertami różnych banków zaraz po uzyskaniu wyników.

- Porównaj oferty

Wykorzystaj wyniki wyliczone przez kalkulator do dokładnego porównania ofert różnych banków. Bierz pod uwagę takie czynniki, jak Rzeczywista Roczna Stopa Oprocentowania (RRSO), prowizje oraz inne dodatkowe opłaty, które mogą wpłynąć na całkowity koszt kredytu.

- Skonsultuj się z ekspertem

W przypadku wątpliwości dotyczących obliczeń lub ofert, zdecydowanie warto skontaktować się z doradcą kredytowym. Otrzymasz fachową pomoc w interpretacji wyników oraz cenne wskazówki, na co zwrócić szczególną uwagę podczas składania wniosku o kredyt.

| Aspekt | Opis |

|---|---|

| Kredyt hipoteczny na wykończenie domu | Rozwiązanie dla osób chcących przekształcić swoje mieszkanie w wymarzoną przestrzeń. |

| Kiedy warto skorzystać | Gdy budżet na wykończenie jest niewystarczający, szczególnie przy zakupie mieszkania w stanie deweloperskim lub remontach nieruchomości z rynku wtórnego. |

| Korzyści | Długoterminowe finansowanie, możliwość rozłożenia płatności w czasie, niższe oprocentowanie w porównaniu do kredytu gotówkowego. |

| Okazje do skorzystania | Planowanie większych prac remontowych (wymiana instalacji, budowa kuchni, modernizacja łazienki). |

| Co finansuje bank | Prace trwale związane z nieruchomością, nie obejmuje mebli ruchomych i drobnych dekoracji. |

| Elastyczność kredytu | Możliwość dostosowania kwoty oraz czasu spłaty, co czyni kredyt korzystnym rozwiązaniem w dłuższej perspektywie. |

| Porównanie ofert | Warto porównać różne oferty banków przed złożeniem wniosku, aby znaleźć najlepiej dostosowaną do potrzeb. |

Jakie dokumenty są potrzebne do uzyskania kredytu na wykończenie?

W poniższej liście przedstawiamy kluczowe dokumenty, które pozwolą Ci uzyskać kredyt na wykończenie mieszkania lub domu. Warto zwrócić uwagę, że każdy z wymienionych punktów szczegółowo wyjaśnia istotność danego dokumentu oraz informacje, które powinny się w nim znaleźć.

- Dokumenty osobiste i finansowe: Aby bank mógł wnikliwie ocenić Twoją zdolność kredytową, konieczne jest dostarczenie podstawowych dokumentów tożsamości, takich jak dowód osobisty lub paszport. Ponadto przedstaw dokumenty potwierdzające Twoje źródło dochodu, na przykład umowę o pracę, PIT-y oraz wyciągi bankowe z ostatnich miesięcy. Dodatkowo ważne jest dołączenie informacji o innych zobowiązaniach finansowych, ponieważ pozwoli to bankowi na dokładną ocenę Twojej sytuacji finansowej.

- Dokumenty dotyczące nieruchomości: Jeżeli posiadasz nieruchomość, na którą zamierzasz zaciągnąć kredyt, potrzebujesz aktu notarialnego potwierdzającego własność oraz odpisu z księgi wieczystej. Warto pamiętać, że w przeciwieństwie do kredytu gotówkowego, kredyt hipoteczny wymaga także przedstawienia operatu szacunkowego, który informuje o wartości nieruchomości przed i po planowanym remoncie.

- Kosztorys planowanych prac: Kluczowym elementem, gdy ubiegasz się o kredyt na wykończenie, jest kosztorys, który szczegółowo przedstawia zakres i wartość prac wykończeniowych. Przygotuj go z pomocą wykwalifikowanego fachowca lub firmy remontowej, co zwiększy Twoją wiarygodność w oczach banku. Dodatkowo warto dołączyć harmonogram robót, który obrazuje plan realizacji projektu.

- Pozwolenia budowlane: W przypadku większych zmian strukturalnych, takich jak przebudowy czy rozbudowy, niezbędne będzie uzyskanie pozwoleń na budowę lub zgłoszeń robót budowlanych. Banki zwykle wymagają tych dokumentów, aby upewnić się, że wszystkie prace są zgodne z obowiązującymi przepisami prawnymi.

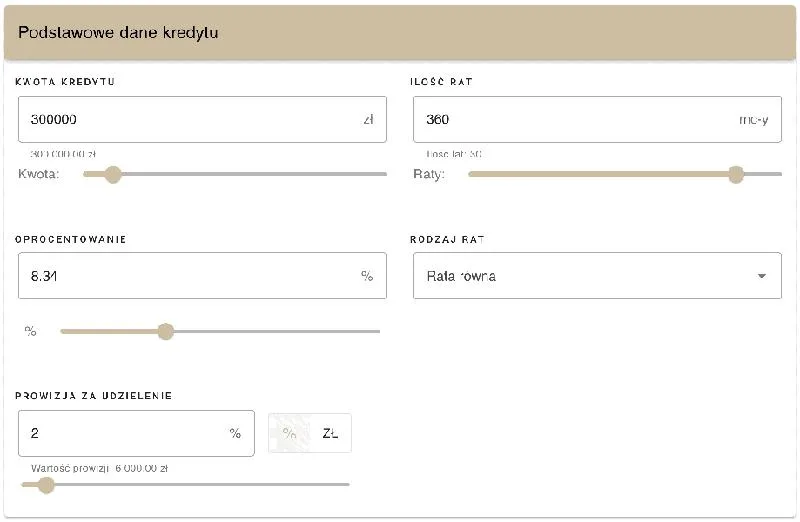

Jak obliczyć wysokość kredytu hipotecznego za pomocą kalkulatora?

Obliczając wysokość kredytu hipotecznego za pomocą kalkulatora, można szybko i łatwo poznać potrzebne informacje. Na początku warto zrozumieć, że kalkulator kredytowy stanowi doskonałe narzędzie, które umożliwia oszacowanie miesięcznych rat. Wystarczy wprowadzić kilka kluczowych danych, takich jak wartość nieruchomości, kwotę kredytu, którą zamierzasz zaciągnąć, oraz okres kredytowania. Po poda tych informacji kalkulator obliczy nie tylko wysokość raty, ale również całkowity koszt kredytu oraz wskaźnik Rzeczywistej Rocznej Stopy Oprocentowania (RRSO). Dzięki temu możesz ocenić, na jakie zobowiązanie się decydujesz.

Przede wszystkim korzystając z kalkulatora, masz możliwość łatwego porównania ofert różnych banków. Taki krok pozwala zaoszczędzić czas oraz unikać niepotrzebnych wizyt w placówkach finansowych. Po wprowadzeniu danych do kalkulatora, otrzymujesz wyniki w formie listy, gdzie najkorzystniejsze opcje zajmują czołowe miejsce. W związku z tym, możesz szybko sprawdzić, który bank oferuje najlepsze warunki kredytowe, co z pewnością ułatwia podjęcie decyzji.

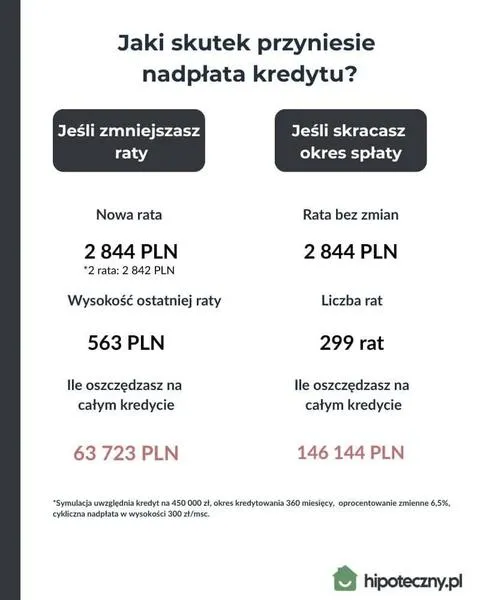

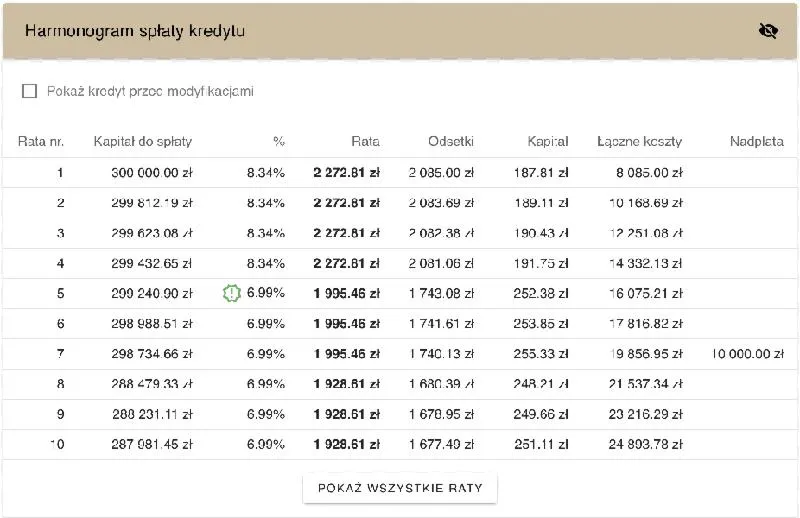

Dokładne obliczenia z rachunkiem kredytowym mają kluczowe znaczenie

Kalkulator przeprowadza obliczenia, które choć szacunkowe, dostarczają cennych informacji o sytuacji. Ważne jest, aby pamiętać, że wysokość miesięcznej raty zmienia się, kiedy oprocentowanie kredytu jest zmienne. Wartość WIBOR, która wpływa na wysokość odsetek, może się w przyszłości zmieniać, co z kolei wpłynie na sumę spłat. Dlatego regularnie monitoruj sytuację na rynku finansowym oraz sprawdzaj, jakie możliwości oferują różne placówki.

Nie zapominaj, że wspomniane narzędzia obliczeniowe dostępne są zarówno na stronach internetowych banków, jak i na platformach finansowych, które umożliwiają porównanie ofert. To właśnie tam znajdziesz kalkulatory, które pozwalają na bardziej złożone obliczenia wysokości raty kredytu hipotecznego, uwzględniające dodatkowe opłaty oraz różne warianty spłaty. Dzięki nim lepiej zaplanujesz swoje wydatki i będziesz pewny, że podejmujesz dobrze przemyślaną decyzję.

Czy wiesz, że korzystając z kalkulatora kredytu hipotecznego, możesz nie tylko porównać oferty banków, ale także uzyskać informacje na temat ewentualnych dodatkowych kosztów, takich jak ubezpieczenie czy prowizje? Dzięki temu możesz lepiej zrozumieć rzeczywisty wydatek związany z kredytem, co pozwala na bardziej świadome podjęcie decyzji finansowej.

Najczęstsze pytania dotyczące kredytu hipotecznego na wykończenie mieszkania

Kredyt hipoteczny na wykończenie mieszkania to temat, który wywołuje wiele pytań wśród przyszłych właścicieli mieszkań. Osoby planujące zakup nowego lokum, zarówno w stanie deweloperskim, jak i na rynku wtórnym, często zastanawiają się, jak sfinansować niezbędne prace remontowe. Z mojego doświadczenia wynika, że wiele osób decyduje się na kredyt hipoteczny w tym właśnie celu, co w pełni można zrozumieć, biorąc pod uwagę, jak kosztowne bywają inwestycje w mieszkania. Podobną kwestię poruszyliśmy w tym artykule.

Wielu z Was z pewnością zastanawia się, kiedy najlepiej wziąć kredyt na wykończenie mieszkania. Jeżeli szukasz podobnych treści to zapoznaj się z najważniejszymi informacjami o kredytach na budowę domu. Odpowiedź brzmi: jeśli chcesz uniknąć odkładania przeprowadzki na później. Kredyt na wykończenie można z powodzeniem połączyć z hipoteką na zakup nieruchomości, co zazwyczaj prowadzi do uzyskania korzystniejszych warunków finansowych. Taki krok umożliwia szybkie wprowadzenie się do nowego mieszkania, nawet gdy nie dysponujesz wystarczającymi środkami na kompleksowy remont. Pamiętaj również, że kredyty hipoteczne na wykończenie cieszą się obecnie dużym zainteresowaniem, ponieważ pozwalają na sfinansowanie zarówno zakupów materiałów, jak i robocizny.

Wielkość kredytu hipotecznego na remont zależy od rynkowych warunków oraz Twojej zdolności kredytowej

Warto zwrócić uwagę, że kwota, jaką możemy pożyczyć na remont, zależy od wartość naszej nieruchomości, przewidywanej wartości po wykończeniu oraz indywidualnej zdolności kredytowej. Banki zazwyczaj wymagają dostarczenia operatu szacunkowego, który potwierdza oszacowane koszty planowanych prac. Z pewnością natkniesz się także na pytania dotyczące kosztorysu, a tutaj kluczowe jest, aby uwzględniać jedynie prace trwałe, takie jak instalacje i wykończenie wnętrz. Meble ruchome czy dekoracje nie kwalifikują się do finansowania z kredytu hipotecznego.

Kiedy podejmujesz decyzję o kredycie hipotecznym, pamiętaj, aby dokładnie zapoznać się z ofertami banków i wybrać tę, która najlepiej odpowiada Twoim potrzebom. Elastyczność warunków kredytowych może być kluczowa w zarządzaniu finansami.

Na koniec, pamiętaj o dokładnym zapoznaniu się z warunkami oferty kredytowej. Wiele banków proponuje różne metody wypłaty środków — mogą to być transze lub wypłata jednorazowa. Jeśli zależy Ci na elastyczności, upewnij się, że wybierany bank pozwala na nadpłaty lub wcześniejszą spłatę kredytu. Kredyt hipoteczny na wykończenie mieszkania stanowi doskonałe rozwiązanie, pod warunkiem, że dobrze trafisz w ofertę, dostosowując ją do swoich potrzeb oraz możliwości finansowych.

Warto wiedzieć, że kredyt hipoteczny na wykończenie mieszkania może obejmować nie tylko koszty materiałów budowlanych, ale także wydatki na usługi fachowców, co czyni go atrakcyjną opcją dla osób planujących kompleksowy remont.