Decydując się na zaciągnięcie kredytu na budowę domu systemem gospodarczym, zwróćmy szczególną uwagę na kilka kluczowych aspektów. Przede wszystkim dokładnie oszacujmy koszty całej inwestycji. Często korzystamy z kalkulatorów kredytowych, aby poznać możliwości uzyskania korzystnych warunków. Jednak bardzo ważne jest, aby nasz kosztorys odzwierciedlał rzeczywistość. Podczas jego tworzenia uwzględnijmy nie tylko podstawowe wydatki, ale także ewentualne nieprzewidziane koszty, które mogą pojawić się w trakcie budowy. Wiele osób dąży do oszczędności, ale zaniżenie wartości kosztów w banku może prowadzić do odmowy wypłaty transzy kredytu.

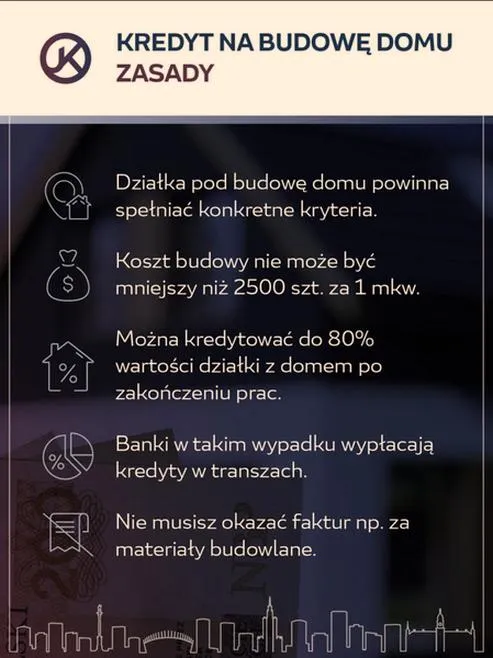

Oprócz tego, istotnym elementem procesu jest spełnienie wymagań banku! Pamiętajmy, że ubiegając się o kredyt hipoteczny, większość instytucji bankowych oczekuje wniesienia wkładu własnego, zazwyczaj na poziomie 20% wartości inwestycji. Dobrą wiadomością jest to, że wkład własny nie musi zawsze być w gotówce – bank może zaakceptować działkę budowlaną jako wkład, co znacząco upraszcza proces finansowania. Przygotowanie odpowiedniego harmonogramu budowy oraz terminów zakończenia poszczególnych etapów, podobnie jak dobry projekt, będzie pomocne w negocjacjach z bankiem.

Ważność dobrej historii kredytowej przy zaciąganiu kredytu budowlanego

Nasze możliwości uzyskania korzystnego kredytu w dużej mierze zależą od historii kredytowej. Dlatego regularne sprawdzanie raportu w Biurze Informacji Kredytowej oraz dbanie o pozytywną historię spłat ma ogromne znaczenie. Banki, oceniając zdolność kredytową, zwracają uwagę na wcześniejsze zobowiązania oraz terminowość spłat. Odpowiednie przygotowanie może przynieść znaczące korzyści – im lepsza nasza historia, tym korzystniejsze warunki kredytowe możemy uzyskać. Zamiast działać na własną rękę, warto również rozważyć konsultację z ekspertem finansowym, który pomoże dostosować plan działania oraz wybór banku do naszych indywidualnych potrzeb.

Na koniec, pamiętajmy o dokładnym zrozumieniu warunków umowy kredytowej. Przeczytanie umowy przed podpisaniem jest nie tylko formalnością, ale kluczowym krokiem w unikaniu późniejszych problemów. Zrozumienie zasad wypłaty transz, opłat związanych z ubezpieczeniem nieruchomości, ewentualnych kar finansowych oraz innych szczegółów pomoże nam uniknąć nieprzyjemnych niespodzianek w przyszłości. Odpowiednie przygotowanie przy zaciąganiu kredytu zwiększa nasze szanse na pomyślną budowę wymarzonego domu.

Jak uzyskać kredyt hipoteczny na budowę domu systemem gospodarczym w 2026 roku?

W poniższym artykule omówimy etapy oraz kluczowe informacje, które pomogą Ci w realizacji kredytu hipotecznego na budowę domu metodą gospodarczą w 2026 roku. Skoncentrujemy się na wymaganiach stawianych przez banki oraz procesach, które musisz przejść, aby efektywnie sfinansować swoje marzenia o własnym domu.

- Przygotowanie dokumentacji

Przed złożeniem wniosku o kredyt, musisz przygotować komplet dokumentów. W skład tego zestawu wejdą m.in.:

- zaświadczenie o zarobkach

- historiczne dane kredytowe uzyskane z Biura Informacji Kredytowej

- kosztorys budowy, który uwzględnia wszystkie etapy oraz przewidywane wydatki

- informacje dotyczące posiadanego wkładu własnego, wynoszącego minimum 20% wartości kredytu.

- Obliczenie zdolności kredytowej Zanim złożysz wniosek o kredyt, warto skonsultować się z ekspertem finansowym. Taka konsultacja pozwoli Ci dokładnie oszacować swoją zdolność kredytową. Przy tym, pamiętaj o uwzględnieniu bieżących dochodów oraz wydatków, które mogą wpływać na wysokość raty kredytowej.

- Wybór banku i złożenie wniosku Porównaj oferty kilku banków, aby znaleźć najbardziej korzystne warunki kredytowe. Składanie wniosków do 2-3 instytucji zwiększy Twoje szanse na uzyskanie lepszej oferty. Oprócz tego, zwróć szczególną uwagę na oprocentowanie oraz możliwe prowizje.

- Poinformowanie banku o planowanym harmonogramie budowy Przy składaniu wniosku dołącz harmonogram każdego etapu budowy z przewidywanymi datami zakończenia. Banki oczekują, że dostarczysz dokumenty potwierdzające zakończenie poszczególnych etapów budowy przed dalszymi wypłatami transz kredytu.

- Uzyskanie decyzji kredytowej oraz podpisanie umowy Gdy bank zatwierdzi Twój wniosek, przygotuj się na szczegółowe negocjacje warunków umowy. Upewnij się, że dobrze rozumiesz wszystkie zapisy umowy, w tym warunki wypłaty transz oraz możliwość wprowadzenia zmian w projekcie budowlanym.

- Rozpoczęcie budowy i rozliczanie kolejnych transz Po uzyskaniu kredytu, przystąp do budowy i regularnie przesyłaj bankowi dokumentację oraz zdjęcia z postępu prac. To pozwoli Ci zrealizować kolejne transze kredytu. Każda transza powinna być związana z zrealizowanym etapem budowy i musi być potwierdzona zestawieniem kosztów.

| Aspkt | Opis |

|---|---|

| Oszacowanie kosztów | Dokładne oszacowanie wszystkich kosztów inwestycji, uwzględniając zarówno podstawowe wydatki, jak i nieprzewidziane koszty. |

| Wkład własny | Większość banków oczekuje wkładu własnego na poziomie 20% wartości inwestycji, który może być w formie działki budowlanej. |

| Harmonogram budowy | Przygotowanie harmonogramu budowy oraz terminy zakończenia poszczególnych etapów są pomocne w negocjacjach z bankiem. |

| Historia kredytowa | Regularne sprawdzanie raportu w Biurze Informacji Kredytowej oraz dbałość o pozytywną historię spłat, co zwiększa szanse na korzystne warunki kredytowe. |

| Konsultacja z ekspertem | Warto rozważyć konsultację z ekspertem finansowym, który pomoże dostosować plan działania do indywidualnych potrzeb. |

| Warunki umowy | Dokładne zrozumienie warunków umowy kredytowej, w tym zasad wypłaty transz i potencjalnych kar finansowych, jest kluczowe dla uniknięcia problemów. |

Dokumenty potrzebne do wnioskowania o kredyt hipoteczny na dom

Decydując się na kredyt hipoteczny na budowę domu, warto dokładnie przygotować się do tego procesu. Zgromadzenie niezbędnych dokumentów stanowi jeden z kluczowych kroków, które umożliwią bankowi ocenę naszej zdolności kredytowej oraz rzeczywistego stanu projektu. W moim przypadku wszystko zaczęło się od wypełnienia wniosku kredytowego, który stanowił absolutny fundament tego całego procesu. Wypełnienie formularza to dopiero pierwszy etap, ponieważ musiałem dołączyć do niego kilka istotnych dodatków, które potwierdziły moją sytuację finansową oraz plany budowlane.

Na pierwszym miejscu wśród wymaganych dokumentów znalazły się zaświadczenia o zatrudnieniu oraz potwierdzenia wysokości wynagrodzenia. Przede wszystkim przydało mi się również szczegółowe zestawienie wydatków, które wykazało moją zdolność do systematycznych spłat kredytu. Bank przyjrzał się tym informacjom, co pozwoliło ocenić, czy jestem wiarygodnym kredytobiorcą. Kolejnym kluczowym elementem okazał się przygotowany kosztorys budowy, który musiał być sporządzony zgodnie z wymogami banku. Skoro już krążymy wokół tego tematu to odkryj zalety budowy domu pod klucz w Pomorskiem. Ten dokument pokazał, jak planuję gospodarować przyznanymi środkami.

Kosztorys budowy jako fundament wnioskowania o kredyt

Warto także pomyśleć o załączeniu dokumentów dotyczących działki, na której planuję budowę, oraz projektu domu. Z reguły bank potrzebuje przynajmniej kopii aktu własności działki oraz pozwolenia na budowę. Dzięki tym dokumentom mógł ocenić, czy moja inwestycja ma realne podstawy. Z własnego doświadczenia wiem, że nawet drobne opóźnienia w dostarczeniu którejkolwiek z wymaganych dokumentacji mogą znacząco wydłużyć czas oczekiwania na decyzję kredytową. Dlatego dobrze jest przygotować się odpowiednio wcześnie, spisując wszystkie potrzebne dokumenty na jednej liście, co znacznie ułatwia cały proces.

Podsumowując, wnioskowanie o kredyt hipoteczny na budowę domu to złożony proces, który wymaga staranności oraz pełnych przygotowań. Jeśli ciekawią cię takie treści to odkryj skuteczne metody klejenia styropianu do ścian. W moim przypadku kluczowe było zgromadzenie wszystkich wymaganych dokumentów, takich jak wniosek kredytowy, historie dochodów oraz dobrze opracowany kosztorys budowy. Dzięki temu mogłem mieć pewność, że moja aplikacja zostanie rozpatrzona pozytywnie, a ja będę mógł zrealizować swoje marzenie o własnym domu.

Ciekawostką jest, że niektóre banki oferują narzędzia online do automatycznego generowania kosztorysów budowy, co może znacznie przyspieszyć proces wnioskowania o kredyt hipoteczny oraz zminimalizować ryzyko błędów w dokumentacji.

Jak oszacować koszty budowy domu systemem gospodarczym?

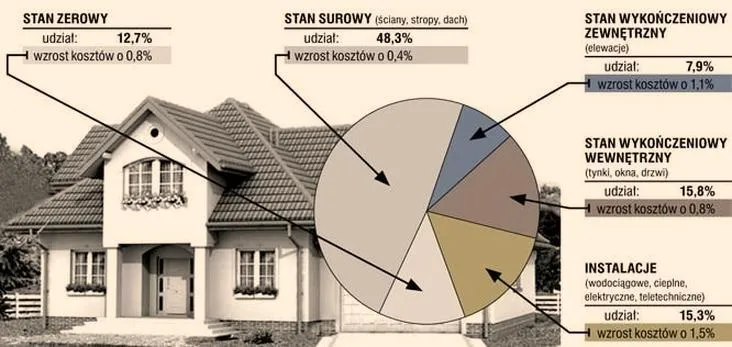

Oszacowanie kosztów budowy domu systemem gospodarczym stanowi kluczowy krok w procesie inwestycyjnym. W niniejszym tekście zaprezentuję szereg szczegółowych wskazówek, które pomogą właściwie podchodzić do tego procesu, co pozwoli uniknąć nieprzewidzianych wydatków oraz skutecznie zarządzać finansami.

- Opracowanie szczegółowego kosztorysu budowy - Kosztorys budowy to niezbędny dokument, który powinien zawierać dokładne zestawienie wszystkich przewidywanych wydatków. W przygotowywaniu kosztorysu ważne jest uwzględnienie wszystkich etapów budowy, takich jak prace ziemne, fundamenty, wykończenie wnętrz oraz instalacje. Upewnij się, że ceny materiałów są realne, aktualne i zawierają margines błędu (około 10%), co pozwoli pokryć ewentualne nieprzewidziane koszty.

- Wybór odpowiednich materiałów budowlanych - Zakup materiałów budowlanych warto dokładnie przeanalizować, porównując ceny w różnych hurtowniach oraz korzystając z promocji. Pomocne może okazać się robienie zakupów w większych ilościach, co często przynosi wymierne oszczędności. Jednakże pamiętaj, że nie każda tańsza opcja zapewni odpowiednią jakość. W związku z tym dobrze kierować się zarówno ceną, jak i parametrami technicznymi materiałów.

- Zatrudnienie kierownika budowy - Choć budowa w systemie gospodarczym zakłada dużą samodzielność, zatrudnienie kierownika budowy o odpowiednich kwalifikacjach i doświadczeniu to korzystna decyzja. Taki krok pomoże zminimalizować ryzyko błędów budowlanych oraz złamań przepisów budowlanych, co mogłoby generować dodatkowe koszty. Ponadto kierownik budowy wesprze organizację prac oraz nadzoruje ich jakość.

- Ustalenie harmonogramu budowy - Sporządzenie szczegółowego harmonogramu pozwoli na skuteczniejsze zarządzanie zarówno czasem, jak i finansami. W harmonogramie warto uwzględnić wszystkie etapy budowy oraz terminy ich rozpoczęcia i zakończenia, a także odpowiedzialne osoby. Pozwoli to łatwiej monitorować postępy i unikać opóźnień, które często prowadzą do dodatkowych kosztów.

- Zabezpieczenie finansowe - Planując budowę, przewiduj dodatkowe limity finansowe na wypadek nieprzewidzianych wydatków lub wzrostu cen materiałów. Dobrym pomysłem jest również staranie się o nieco wyższą kwotę kredytu, co pomoże uniknąć problemów z niedoborem środków na dalsze etapy budowy. Pamiętaj, że banki zwykle wymagają przedstawienia kosztorysów oraz harmonogramu w przypadku kredytu budowlanego, dlatego zachowaj dokumentację w odpowiednim porządku.

Najczęstsze błędy przy ubieganiu się o kredyt na budowę domu

Kiedy myślę o budowie wymarzonego domu, jednocześnie zdaję sobie sprawę, że ten proces wiąże się z wieloma wyzwaniami. Na przykład, jednym z najważniejszych aspektów pozostaje zdobycie odpowiedniego kredytu na budowę, co dla wielu osób staje się prawdziwą sztuką. Warto mieć na uwadze, że popełnienie błędów na etapie starań o finansowanie może doprowadzić do nieprzyjemnych niespodzianek. Często wnioskodawcy pomijają dokładne oszacowanie kosztów budowy, licząc na to, że wszystko wyjdzie taniej. Takie myślenie okazuje się zgubne, ponieważ banki wymagają realistycznego kosztorysu, a zaniżanie wydatków może zablokować wypłatę transz kredytu.

Budowa wymarzonego domu to nie tylko marzenie, ale i odpowiedzialność. Ważne jest, by dobrze przygotować się na wszystkie wyzwania, które czekają na nas w trakcie tego procesu.

Przechodząc do tematu błędów, warto zauważyć, że przystępowanie do kredytu bez odpowiednich wkładów własnych to kolejne ważne zagadnienie. Banki, przyznając kredyt hipoteczny, wymagają minimum 20% wkładu. Taki krok nie tylko wpływa na warunki kredytowe, lecz także zwiększa nasze szanse na pozytywną decyzję. Często inwestorzy myślą, iż działka lub prace już zrealizowane mogą pokryć wkład własny, nie mając jednak świadomości, że muszą być one odpowiednio udokumentowane. Dlatego odpowiednie przygotowanie stanowi klucz do sukcesu.

Ważne dokumenty i historia kredytowa potrzebne do uzyskania pozytywnej decyzji banku

Nie można również lekceważyć znaczenia dobrej historii kredytowej. Zdarza się, że nawet osoby o wysokich dochodach napotykają trudności z uzyskaniem kredytu, jeśli w przeszłości miały problemy z regulowaniem zobowiązań. Dlatego zanim podejmiesz jakiekolwiek kroki, warto sprawdzić swoją historię w Biurze Informacji Kredytowej. Co więcej, składaj wnioski do kilku banków równocześnie, aby nie ograniczać się do jednej oferty i tym samym uzyskać lepsze warunki.

Na koniec należy pamiętać o terminowości dokumentacji. Zbyt późne rozpoczęcie zbierania potrzebnych papierów często prowadzi do opóźnień w budowie, co w konsekwencji naraża nas na dodatkowe koszty. Dobrze zatem rozpocząć wszystkie formalności na długo przed planowanym terminem rozpoczęcia budowy. Dzięki temu, kiedy nadejdzie czas na działanie, będziemy już w pełni gotowi, a nasza wymarzona budowa nie utknie w martwym punkcie.

Ciekawostką jest, że aż 30% wniosków o kredyt hipoteczny jest odrzucanych z powodu błędów w dokumentacji, co pokazuje, jak ważne jest staranne przygotowanie i weryfikacja wszystkich wymaganych papierów przed złożeniem wniosku.

Pytania i odpowiedzi

Jakie kroki należy podjąć przed złożeniem wniosku o kredyt na budowę domu?Przed złożeniem wniosku o kredyt, kluczowe jest dokładne przygotowanie dokumentacji, w tym zaświadczenia o zarobkach, kosztorysu budowy oraz informacji o wkładzie własnym. Dobrze przygotowane dokumenty pomogą ocenić naszą zdolność kredytową i zwiększą szanse na pozytywną decyzję banku.

Dlaczego dokładne oszacowanie kosztów budowy jest ważne?Dokładne oszacowanie kosztów budowy jest istotne, ponieważ banki wymagają realistycznego kosztorysu, który uwzględnia wszystkie etapy budowy oraz ewentualne nieprzewidziane wydatki. Zaniżenie wartości kosztów może prowadzić do odmowy wypłaty transzy kredytu, co opóźni realizację projektu.

Jaką rolę odgrywa dobra historia kredytowa przy uzyskiwaniu kredytu?Dobra historia kredytowa jest kluczowa w procesie ubiegania się o kredyt, ponieważ banki oceniają zdolność kredytową na podstawie wcześniejszych zobowiązań i terminowości spłat. Regularne sprawdzanie raportu w Biurze Informacji Kredytowej oraz dbanie o pozywną historię spłat mogą przynieść korzystniejsze warunki kredytowe.

Jakie dokumenty są niezbędne do wnioskowania o kredyt hipoteczny na budowę domu?Do wnioskowania o kredyt hipoteczny na budowę domu potrzebne są m.in. zaświadczenia o zarobkach, kosztorys budowy oraz dokumenty dotyczące działki. Ważne jest także posiadanie informacji o wkładzie własnym na poziomie minimum 20% wartości kredytu.

Jakie błędy najczęściej popełniają osoby starające się o kredyt na budowę domu?Najczęstsze błędy to zaniżanie kosztów budowy oraz brak odpowiednich wkładów własnych, co może skutkować odmową kredytu. Ponadto, spóźnione lub niekompletne dokumenty często prowadzą do odrzucenia wniosków, dlatego staranne przygotowanie jest kluczowe.