Planowanie zakupu domu stanowi jedną z kluczowych decyzji w naszym życiu. Zanim przystąpisz do wnioskowania o kredyt hipoteczny, warto dokładnie zrozumieć, jakie warunki musisz spełnić, aby uzyskać takie finansowanie. Poszukując informacji w internecie, z pewnością natkniesz się na wiele porad, lecz najważniejsze to przełamać strach i podejść do sprawy z rozwagą. Zaczynam od ustalenia swojej zdolności kredytowej, ponieważ ten element banki niezmiennie biorą pod uwagę przy rozpatrywaniu wniosków. Zdolność kredytowa oznacza w praktyce ocenę mojej finansowej khả năng spłaty zaciągniętego zobowiązania, która zależy nie tylko od wysokości dochodów, ale także od moich miesięcznych wydatków i innych posiadanych zobowiązań.

- Kredyt hipoteczny to kluczowa decyzja w życiu, wymagająca przemyślanej analizy sytuacji finansowej.

- Spełnienie warunków uzyskania kredytu, w tym zdolności kredytowej i wkładu własnego, jest niezbędne.

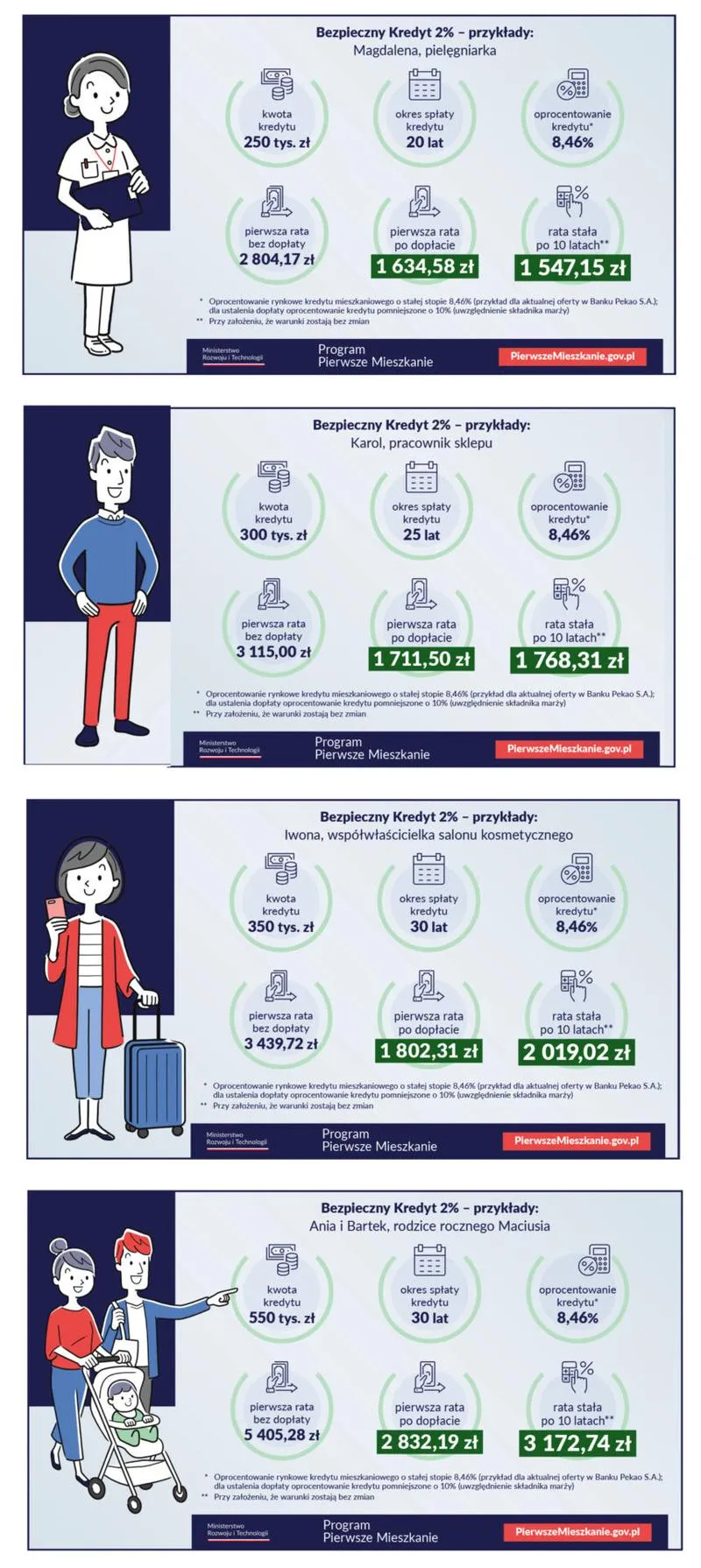

- Kredyt bez wkładu własnego stał się bardziej dostępny, jednak wiąże się z wyższym ryzykiem i kosztami.

- Ubezpieczenia są istotnym elementem zabezpieczającym kredyt hipoteczny oraz chroniącym przed nieprzewidzianymi wydarzeniami.

- Decyzja o wyborze rodzaju oprocentowania (stałe lub zmienne) ma znaczący wpływ na przyszłe koszty kredytu.

- Inflacja i dodatkowe opłaty mogą znacząco podnieść całkowity koszt kredytu hipotecznego.

- Konsultacja z doradcą finansowym może pomóc w dostosowaniu oferty kredytowej do indywidualnych potrzeb.

Warto zwrócić uwagę także na istotny aspekt, jakim jest wkład własny. Wysokość wkładu, w zależności od banku, zazwyczaj wynosi od 10% do 20% wartości nieruchomości. Muszę zgromadzić konkretną kwotę oszczędności, aby bank był skłonny podjąć ryzyko i przyznać mi kredyt. Co ciekawe, przed 27 maja 2022 roku posiadanie wkładu własnego stanowiło bezwzględny wymóg, jednak po wprowadzeniu nowych regulacji, istnieje także możliwość uzyskania kredytu bez wkładu, co może być życiowym ratunkiem dla wielu osób.

Aby uzyskać kredyt, muszę spełnić konkretne warunki

Przy wnioskowaniu o kredyt hipoteczny kluczowym elementem, który muszę przedstawić, jest zbiór wymaganych dokumentów. Banki najczęściej żądają między innymi zaświadczeń o dochodach, propozycji kosztorysu budowlano-wykończeniowego, a także mogą zażądać odpisu z księgi wieczystej dotyczącej kupowanej działki. Każda instytucja posiada swoje specyficzne wymogi, dlatego istotne jest, aby szczegółowo zapoznać się z nimi, co pozwoli uniknąć nieprzyjemnych niespodzianek na etapie składania wniosku.

Nie można również zapominać o czasochłonności całego procesu. Czekanie na decyzję kredytową może zająć nawet do 21 dni, dlatego dobrze być przygotowanym na ewentualne opóźnienia spowodowane zdarzeniami losowymi. Planowanie budowy lub zakupu z odpowiednim wyprzedzeniem znacząco ułatwi sytuację. Uregulowanie wszystkich formalności na czas pozwoli mi uniknąć stresujących okoliczności i skupić się na realizacji marzenia o własnym domu.

Kredyt na dom bez wkładu własnego – prawda czy mit?

Temat kredytów hipotecznych bez wkładu własnego zyskuje na popularności, zwłaszcza wśród osób, które pragną spełnić swoje marzenia o posiadaniu własnego domu. Jeszcze niedawno, kiedy planowałem zaciągnięcie kredytu, każdy bank miał wymóg wpłaty przynajmniej części środków – zazwyczaj było to kilka procent wartości nieruchomości. Z biegiem czasu jednak przepisy się zmieniły, a możliwość uzyskania kredytu hipotecznego bez wkładu własnego stała się całkowicie realna.

Wprowadzenie tego rodzaju zmian zawdzięczamy rządowym programom, które mają na celu wsparcie rodzin w zakupie swojego pierwszego mieszkania lub budowie domów. Niestety, nie każda osoba może skorzystać z tej opcji. Kluczowe jest posiadanie stabilnego źródła dochodu oraz spełnienie określonych warunków, takich jak brak innej nieruchomości. Osoby planujące ubiegać się o taki kredyt powinny być świadome, że brak wkładu własnego wiąże się z wyższym ryzykiem dla banku, co może prowadzić do wyższego oprocentowania oraz dodatkowych kosztów.

Rządowe programy wspierają kredyty bez wkładu własnego

Korzyści płynące z tych reform są znaczące, jednak koniecznie należy uważać na pułapki, które mogą się pojawić. Warto pamiętać, że klienci, decydując się na kredyt hipoteczny bez wkładu własnego, często muszą wykupić dodatkowe ubezpieczenia, co podnosi ogólny koszt kredytu. Długoterminowe zobowiązania finansowe zawsze niosą za sobą ryzyko, dlatego przed podjęciem decyzji o kredycie należy dokładnie przeanalizować swoją sytuację finansową oraz prognozy dotyczące przyszłych przychodów i wydatków.

Oto kilka istotnych informacji, które warto wziąć pod uwagę przed zaciągnięciem kredytu hipotecznego bez wkładu własnego:

- Wymóg posiadania stabilnego źródła dochodu.

- Brak innej nieruchomości na własność.

- Możliwość wyższego oprocentowania kredytu.

- Obowiązek wykupu dodatkowych ubezpieczeń.

- Ryzyko związane z długoterminowymi zobowiązaniami finansowymi.

Decyzja o zaciągnięciu kredytu hipotecznego to jedna z najważniejszych w życiu. W związku z tym gorąco zalecam korzystanie z pomocy specjalistów z dziedziny finansów, którzy mogą pomóc w znalezieniu oferty najlepiej dostosowanej do indywidualnych potrzeb. Każdy bank posiada swoje regulacje i wymagania, więc skorzystanie z profesjonalnego doradztwa kredytowego z pewnością ułatwi proces i pozwoli uniknąć nieprzyjemnych niespodzianek. Uzyskanie kredytu na dom bez wkładu własnego to nie tylko szansa na spełnienie marzeń, ale również odpowiedzialność, która wymaga staranności oraz cierpliwości w podejmowaniu decyzji. Na https://domprzyzrodle.pl/owoce-z-wlasnego-ogrodu-poradnik-ogrodnika-o-sadowieniu-drzewek-owocowych-krok-po-kroku/ trafnie opisano to ze szczegółami.

Zabezpieczenia kredytu hipotecznego: jakie ubezpieczenia warto mieć?

Decydując się na kredyt hipoteczny, często myślimy o spełnieniu marzenia o własnym domu. Przy tym jednak musimy pamiętać, że kredyt to nie tylko sama pożyczka, ale także szereg zabezpieczeń, które skutecznie ochronią nas przed nieprzewidzianymi okolicznościami. W szczególności warto zwrócić uwagę na różnorodne ubezpieczenia, jakie mogą wspierać nas w trudnych sytuacjach. Ubezpieczenie na życie stanowi na przykład istotny element, który gwarantuje, że w razie najgorszego scenariusza nasi bliscy nie będą musieli zaciągać się w długi, a środki z polisy pomogą w regulacji zobowiązań związanych z kredytem.

Ubezpieczenie nieruchomości ma ogromne znaczenie

Nie sposób zapominać o konieczności ubezpieczenia samej nieruchomości. Zabezpieczenie domu przed losowymi wydarzeniami, takimi jak pożar, powódź czy kradzież, to absolutna podstawa. Warto również zauważyć, że banki często wymagają, aby takie ubezpieczenie było aktualne przez cały okres kredytowania. W ten sposób, w przypadku zniszczeń, będziemy mogli otrzymać odszkodowanie, które znacząco ułatwi nam odnowienie lub odbudowę domu. Właściwie dobrana polisa nie tylko chroni nasz majątek, ale też zwiększa bezpieczeństwo dla banku, co oczywiście może wpłynąć na korzystniejsze warunki kredytowe.

Dodatkowe ubezpieczenia oferują szerokie wsparcie

Na rynku dostępne są także inne rodzaje ubezpieczeń, które mogą być niezwykle pomocne dla osób biorących kredyt hipoteczny. Na przykład, ubezpieczenie niskiego wkładu własnego minimalizuje ryzyko, gdy nasz wniesiony wkład nie spełnia wymaganych norm. Może to być bardzo użyteczne, zwłaszcza jeśli nie dysponujemy wystarczającymi oszczędnościami na pokrycie wymaganego wkładu własnego. Dodatkowo, ubezpieczenie pomostowe sprawdza się w sytuacji, gdy kredyt zostaje uruchomiony, ale hipoteka jeszcze nie figuruje w księdze wieczystej. Dzięki takim zabezpieczeniom możemy zredukować stres oraz obawy związane z zakupem nieruchomości.

W obliczu decyzji o kredycie hipotecznym, warto dokładnie rozważyć dostępne opcje ubezpieczeniowe. Odpowiednie ubezpieczenia nie tylko przedłużają naszą pewność finansową, ale także zapewniają spokój ducha w trudnych momentach. Zanim podejmiemy ostateczną decyzję, dobrze będzie skonsultować się z doradcą finansowym lub specjalistą w tej dziedzinie, aby wybrać najodpowiedniejsze dla nas ubezpieczenia.

Kredyt hipoteczny a inflacja – jakie są ryzyka i korzyści?

Decyzja o zaciągnięciu kredytu hipotecznego w dzisiejszych czasach odgrywa istotną rolę w naszym życiu. W obliczu inflacji temat ten staje się coraz bardziej aktualny, ponieważ wzrost cen wywiera znaczący wpływ na nasze możliwości finansowe. Kredyt hipoteczny to długoterminowe zobowiązanie, które będziemy spłacać przez wiele lat. Dlatego kluczowe pozostaje dokładne przeanalizowanie własnych finansów przed podjęciem tej istotnej decyzji. Szczególnie w czasach, gdy ceny materiałów budowlanych oraz usług rosną, a niepewność rynkowa wzrasta.

Przedstawiając możliwości obrony przed skutkami inflacji, warto zwrócić uwagę na różnorodność kredytów dostępnych na rynku. Kredyt hipoteczny z oprocentowaniem zmiennym wiąże się z większym ryzykiem, zwłaszcza gdy stopy procentowe rosną, co podnosi nasze miesięczne raty. W przeciwieństwie do tego, kredyt ze stałym oprocentowaniem daje większą stabilność, ponieważ raty pozostają niezmienne przez określony czas. Warto zastanowić się, co lepiej odpowiada naszym potrzebom: pewność stałej raty, która może być wyższa na początku, czy otwarcie się na ryzyko związane z oprocentowaniem zmiennym oraz ewentualnymi obniżkami kosztów.

Analiza kosztów i korzyści kredytu hipotecznego w erze inflacji

Nie bez znaczenia są także dodatkowe opłaty związane z zaciągnięciem kredytu hipotecznego. Oprócz odsetek często musimy wziąć pod uwagę ubezpieczenia oraz prowizje bankowe, co znacząco podnosi całkowity koszt kredytu. Osoby planujące budowę domu mogą natrafić na problemy związane z niedoszacowanym kosztorysem. Wzrost cen materiałów budowlanych oraz dostępność dostawców mogą prowadzić do opóźnień i dodatkowych kosztów, które nie zostały uwzględnione na etapie planowania budowy.

- Ubezpieczenie kredytu hipotecznego

- Prowizje bankowe

- Opłaty notarialne

- Rzeczoznawca majątkowy

- Opłaty za wyceny nieruchomości

Warto zwrócić uwagę na dodatkowe koszty, które mogą wpłynąć na całkowity koszt kredytu hipotecznego.

W obliczu inflacji zaciągnięcie kredytu hipotecznego może okazać się korzystnym rozwiązaniem, pod warunkiem że dokładnie przeanalizujemy swoje możliwości finansowe oraz sytuację rynkową. Jeżeli posiadamy stabilne źródło dochodu i pewność, że będziemy w stanie spłacać zobowiązanie przez długie lata, kredyt stanie się nie tylko sposobem na realizację marzeń o własnym domu, ale również formą zabezpieczenia przed przewidywalnym wzrostem kosztów mieszkań oraz budowli w przyszłości. Kluczowe pozostaje, aby w tak dynamicznie zmieniającej się rzeczywistości zasięgnąć porady specjalistów, którzy pomogą nam wybrać najlepszą ofertę dostosowaną do naszych indywidualnych potrzeb.

| Aspekt | Ryzyka | Korzyści |

|---|---|---|

| Kredyt hipoteczny ze stałym oprocentowaniem | Wyższe raty na początku | Stabilność rat przez określony czas |

| Kredyt hipoteczny z oprocentowaniem zmiennym | Ryzyko wzrostu stóp procentowych | Ewentualne obniżki kosztów |

| Ubezpieczenia i prowizje bankowe | Dodatkowe opłaty zwiększające całkowity koszt kredytu | Możliwość zabezpieczenia kredytu |

| Niedoszacowany kosztorys budowy | Opóźnienia i dodatkowe koszty | Realizacja marzeń o własnym domu |

| Stabilne źródło dochodu | Brak pewności spłaty zobowiązania przez długie lata | Zabezpieczenie przed wzrostem kosztów mieszkań i budowli |

Pytania i odpowiedzi

Jakie warunki należy spełnić, aby uzyskać kredyt hipoteczny?

Aby uzyskać kredyt hipoteczny, należy przedstawić konkretny zbiór dokumentów, takich jak zaświadczenia o dochodach oraz propozycję kosztorysu budowlano-wykończeniowego. Każdy bank posiada swoje specyficzne wymagania, dlatego ważne jest, aby szczegółowo zapoznać się z nimi przed złożeniem wniosku.

Czy można otrzymać kredyt hipoteczny bez wkładu własnego?

Tak, obecnie istnieje możliwość uzyskania kredytu hipotecznego bez wkładu własnego, co jest wynikiem wprowadzenia nowych regulacji i rządowych programów wsparcia. Należy jednak pamiętać, że ta opcja wiąże się z wyższym ryzykiem dla banku oraz ewentualnie wyższym oprocentowaniem.

Jakie ubezpieczenia są ważne przy kredycie hipotecznym?

Podstawowym ubezpieczeniem jest ubezpieczenie nieruchomości, które chroni nas przed zdarzeniami losowymi, takimi jak pożar czy kradzież. Dodatkowo warto rozważyć ubezpieczenia na życie oraz inne zabezpieczenia, które mogą pomóc w sytuacjach kryzysowych.

Jak inflacja wpływa na zaciąganie kredytu hipotecznego?

Inflacja może znacznie wpłynąć na nasze możliwości finansowe, dlatego przed zaciągnięciem kredytu hipotecznego warto dokładnie przeanalizować swoją sytuację finansową. Zmienne oprocentowanie kredytu wiąże się z ryzykiem wzrostu rat, podczas gdy stałe oprocentowanie oferuje większą stabilność.

Czy warto skorzystać z pomocy doradców finansowych przy zaciąganiu kredytu?

Tak, korzystanie z pomocy specjalistów z dziedziny finansów jest zalecane, ponieważ mogą oni pomóc w znalezieniu oferty najlepiej dopasowanej do indywidualnych potrzeb. Profesjonalne doradztwo może uczynić cały proces prostszym i pomóc uniknąć nieprzyjemnych niespodzianek.